Most vegyen fel lakáshitelt (Archiv tartalom)

Miért MOST érdemes lakáshitelt felvenni?

A hitelezés területén az utóbbi hónapok jelentős változásokat hoztak. Ezért összefoglaltuk azokat a legfontosabb okokat, amik miatt MOST érdemes lépnie, ha hitelfelvételt tervez:

1. SOHA NEM LÁTOTT hitelfelvételi lehetőségek a történelmi mélyponton lévő jegybanki alapkamat miatt!

- 2008-ban a legjobb svájci frank alapú hitelek kamata 4,5%-tól volt elérhető, ezzel szemben 2015-ben már 3,5%-os kamattal elérhetőek a forint hitelek piaci alapon!

- Fontos változás a korábbi devizahitelekkel szemben, hogy a kamatkockázat mértéke mérsékelhető, bizonyos esetekben szinte kizárható:

akár 3, 5, 10, 15 vagy 20 évre is rögzíthetőek a kedvező kamatok, ezáltal a törlesztő részletek kiszámíthatóvá válnak.

Ezekkel a feltételekkel – megfelelő adósminősítés mellett - most még sokak számára elérhetőek a hitelek!

DE milyen változások vezettek ide?

2. Az MNB szigorításai:

a./ Az MNB korlátozta a törlesztő részletek jövedelemhez viszonyított arányát (PTI-mutató)!

- Hogy működik jelenleg a szabályozás?

2015. január 1-ig nem volt erre vonatkozóan egységes szabályozás. A hitelképesség vizsgálata a bankok belső szabályzata szerint történt. A bank figyelembe vette a hitelezhetőségi limit meghatározásakor az igénylő hiteltartozásait, illetve a háztartás jövedelmét (vélelmezett jövedelmet is). Január 1-től csak hivatalosan leigazolt jövedelmekkel számolhatnak a hitelbírálatkor és maximalizált ezen jövedelmek törlesztő részlettel való leterhelhetősége is. - Mit jelent ez a változás a gyakorlatban?

Egyes bankok – bizonyos feltételekhez kötve – akár 60%-70-ig is engedték még 2014-ben is terhelni a jövedelmet.

Ez januártól 50%-ra csökkent az MNB előírásai folytán, 400.000 nettó jövedelmű háztartásnál pedig legfeljebb 60%-ra.

A legtöbb bank jelenleg ezen határok alatt marad, kevesen nyújtózkodnak közülük idáig.

Január elsejéig a bankok az igazolt jövedelmeken felül kalkulálhattak ún. vélelmezett jövedelemmel is (pl. bankszámla forgalom, adásvételkor önerő aránya, életbiztosítás, bankbetétek, lakástakarék pénztári megtakarítás, kiadásból származó bérleti díj, saját cég esetén árbevétel, stb…) Ezek helyett ma már kizárólag igazolt jövedelmek jöhetnek szóba a hitelbírálatkor. Tehát alapvetően a munkabér, nyugdíj, egyes állami juttatások (pl. családi pótlék, GYES, GYED stb.), szűk körben KATA, EVA, osztalék, bérleti díj, EHO-s adózású jövedelmek.

Ennek az eredménye az lett, hogy aki 2014-ben kaphatott pl. 10 millió forint hitelt, idén talán ennek már csak a töredékét kapja meg.

3. Devizahitelesek megsegítésére irányuló döntések hatása a hiteltermékekre és a kamatokra

A korábbi tapasztalatok alapján, pl. a kedvezményes végtörlesztések időszakában a bankok a hiteldíjak emelésével reagáltak az őket kedvezőtlenül érintő és számukra jelentős veszteséget okozó változásokra.

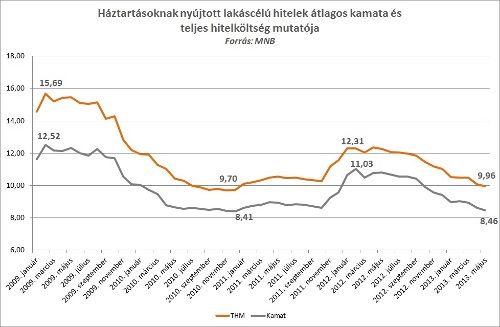

Az alábbi árba mutatja az áltagos díjak változását, melyen jól láthatóak a 2011. év végi és 2012. év eleji események (rögzített árfolyamon történő végtörlesztés időszaka) hatása az átlagos kamatszintekre:

Arra számítottunk, hogy a devizahitelek idei forintosításának hatása hasonló lesz a banki kamatok változásának szempontjából, tehát a hitelkamatok emelkedni fognak, ezzel szemben úgy fest, hogy több bank is harcba száll ezért az ügyfélkörért és soha nem látott kamatkedvezményekkel próbálja megtartani ill. másoktól átcsábítani őket.

Összegezve a fentieket:

Jelenleg kedvező, és sokak számára elérhető feltételekkel lehet jelzáloghitelt igényelni vásárlásra és hitelkiváltásra is. A közeljövőben a volt devizahitelesek forintosítása ill. hitelkiváltásai fogják leterhelni a bankszektort, utána pedig már elindulhat a jegybanki kamatemelési ciklus, ami maga után vonhatja a jelenleg rekord alacsony szintű hitelkamatok emelkedését is. Aki tehát a közeljövőben gondolkodik hitelfelvételen, az pár hónapig még kihasználhatja ezt a sosem látott kamatkörnyezetet egy kedvező hitel megszerzéséhez.