1. rész: Előzmények (Archiv tartalom)

Hol tart most ez az egész devizahiteles mentési történet?

Elsőként vegyük sorba azokat a legfontosabb eseményeket, amelyek miatt ma napi szinten téma még a kérdés. Elsőként elszabadultak az árfolyamok, aztán jöttek a banki különadók, majd kiderült, hogy ezeket igyekeznek a bankok átterhelni a még fizető ügyfelekre. Erre és egy újabb árfolyamcsúcsra jött a végtörlesztés 2011. őszén, majd 2,5 év jogi előkészítés után itt vagyunk egy, annál nagyságrendekkel nagyobb, immáron banki elszámoltatásnak nevezett, kötelező forintosítással egybekötött devizahiteles mentőprogram kapujában.

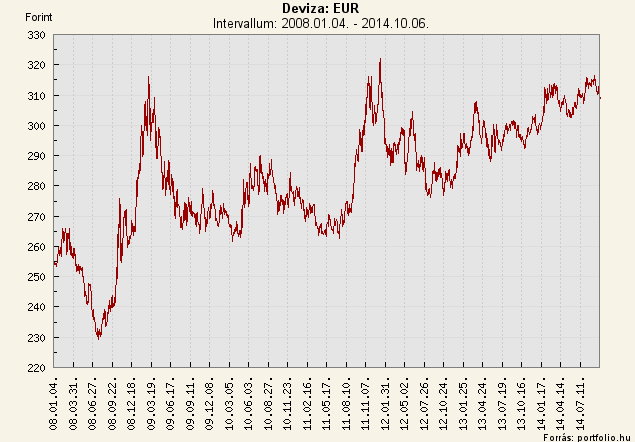

2009. eleje: elszabadulnak a deviza árfolyamok

2008-ban ment minden a megelőző évek megszokott kerékvágásában: zajlott a hitelezési őrület egészen októberig, a Lehmann Brothers amerikai befektetési bank látványos csődjéig. Ekkortól 2009. februárjáig csak annyit tapasztaltunk, hogy sorra állították le a CHF-hitelezést a bankok, de az még 2010-ben is elérhető volt itt-ott, viszont 2009. februárja volt az a pont, amikor kezdett félrecsúszni a dolog: 220 lett pár hónap alatt a CHF/HUF árfolyam és az EUR is gyorsan felszökött 300 fölé:

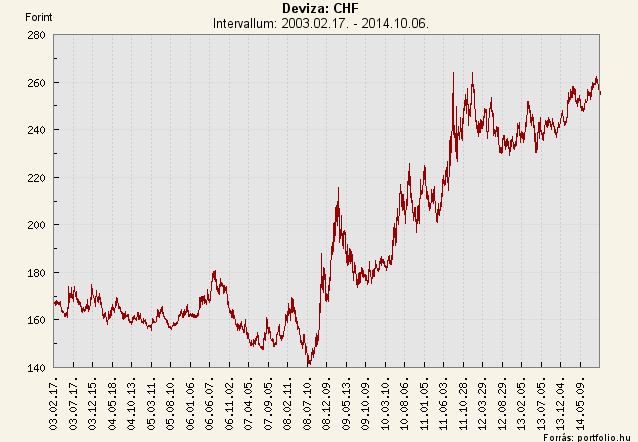

Ugyanez történt a CHF/HUF-al is, csak az 140-ről ugrott fél év alatt 220-ra, azaz több mint 50%-ot erősödött:

Bár akkor még nem volt előrelátható, de ez volt az a pont, amikor eldőlt a magyarországi devizahitelek sorsa, ugyanis hiába telnek-múlnak azóta az évek, ezek az árfolyamok csak nem akarnak még a közelébe sem visszatérni azoknak az értékeknek, mint ahol 2008 nyarán voltak.

2010 után: banki különadók

A nagyon kritikus 2009-es évet sikerült megúsznia végül az országnak csőd nélkül, de 2010. nyarának elején megint a tűzzel játszottak azok a kormányzati tényezők, akik a csőd szót kerülgették megnyilatkozásaikban. Innentől már a CHF árfolyam szinte töretlenül menetelt felfelé 2011-ig. Időközben bevezette az új kormányzat a banki különadót, tervei szerint néhány évre csupán, amíg úrrá nem lesz az aggasztó költségvetési helyzeten. Ebből az átmenetinek gondolt teherből aztán állandó teher lett, sőt, jött még mellé a tranzakciós illeték és egy csomó fenyegetőzés arra az esetre, ha át merészelnék terhelni ügyfeleikre a bankok ezeket a plusz terheket.

Kik fizették meg végül is a kivetett plusz adókat?

Márpedig nem kellett sokáig várni azokra a felügyeleti és jegybanki elemzésekre, amelyekből egyértelműen látszódott, kik fizetik meg ezeket a plusz terheket: zömében a (jól) fizető ügyfelek. Ha devizahitelük is volt a banknál, akkor magasabb kamat formájában. Ekkor derült ki, hogy a 2004-2010 között kihelyezett devizahitelek szerződései erre minden további nélkül lehetőséget biztosítottak, ezért hivatkozik most jogosan a bankszövetség arra, hogy a bankok a szerződések megkötésekor a hatályos jogszabályok alapján jártak el.

Milyen formában hárították át a bankok a terheket az adósokra?

Háromféle formában tudták áthárítani a válság hatását, a szektoradókat és az elszabaduló devizaárfolyamok miatt egyre növekvő nem fizető ügyfelek okozta károkat a még terhelhető ügyfelekre:

a) árfolyamrés

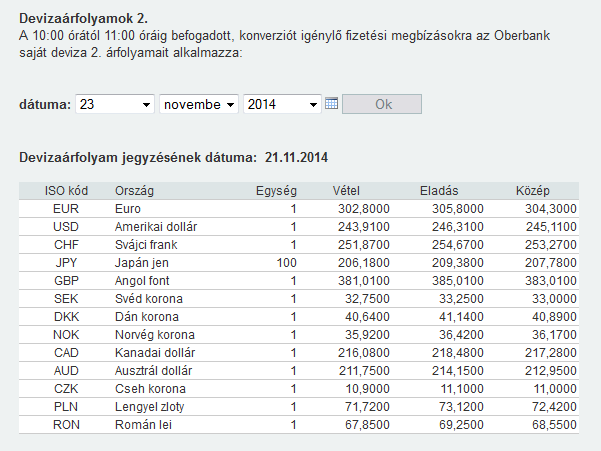

Egy-egy hitelszerződés aláírásakor sokaknak fel sem tűnt, hogy deviza vagy deviza alapú hitel felvételekor vételi árfolyamon számolták át neki Ft-ra a felvett összeget, de törlesztéskor már eladási árfolyamon kellett visszafizetni. Mekkora volt ez az összeg? Bankonként különböző. Voltak egészen korrekt, 1% árfolyam-különbözetet alkalmazó bankok, pl. az Oberbank:

Láttunk azonban olyat is 2008-ban, ahol ugyanez a különbözet közel 6% volt! Mit jelentett ez a gyakorlatban? Pl. egy 10 milliós hitelnél azt, hogy a felvétel másnapján már 10.600.000 Ft-ra nőtt a tartozás, tehát azonnal több százezer Ft-al hízott. S itt még nem is volt vége, ugyanis a törlesztő-részletekben szintén eladási árfolyamon számoltak, tehát ha ugyanezt a hitelt 20 év alatt még 10 millió Ft kamat is terhelte, akkor egy újabb 600.000 Ft átváltási költség rakódott rá, kamatostul persze.

Érzékelve a probléma súlyát, a kormányzat már 2010-ben előírta az MNB vagy a bank középárfolyamának alkalmazását (2010. évi XCVI. törvény). Ha átlagot akarunk vonni, akkor valahol 2-3% között alakult egy devizahitel esetében ez a plusz költség, amit felezett a középárfolyamra való áttérés. Szektorszinten önmagában ez az egy tétel is milliárdos nagyságrendű kiesett bevételt jelentett, még úgy is, hogy a 3 közül ez volt a legkisebb elem.

b) egyoldalú kamatemelések

Sokkal húsbavágóbb tétel volt az egyes bankok részéről egyoldalúan megemelt kamat mértéke. Több tanulmány is felhívta a figyelmet arra, hogy miközben a CHF-LIBOR és az EURIBOR (a svájci frank és az euró alapkamata) a magyarországi kihelyezések zöme, 2009 után jelentősen csökkent (l. pl. itt: https://www.global-rates.com/interest-rates/euribor/euribor-interest-12-months.aspx), az ügyfelek által fizetett kamatok a legtöbb szerződés esetén emelkedtek!

Az ősszel megjelent becslések éves szinten közel 100 milliárd Ft-ról szólnak! Ez úgy jött ki, hogy a november közepén megjelent, a devizahitelek forinthitelre váltásáról szóló jogszabályok egyike előírja az átváltás utáni forinthitelekre vonatkozóan a hitelszerződés indulásakor alkalmazott kamatmarzs átvételét. Ebből születtek olyan becslések, miszerint ez az előírás egymaga évi 100 milliárd Ft-al fogja apasztani a bankok bevételeit az elkövetkezendő években, tehát ennyivel többet szedtek be az emelések révén, mint amennyi a szerződések szerint járt volna nekik.

c) árfolyamveszteség

Az árfolyamok alakulása ugyan nem a bankok műve, azok tőlük függetlenül szabadultak el, mégis ezek okozták a legtöbb fejtörést a devizahiteleseknek. Ha a fent leírt előzményeket vesszük, akkor sok esetben több mint a felével nőttek nem csak a havi törlesztők, hanem a teljes tartozás is. Miközben a válság miatt sok háztartásban eltűntek vagy lecsökkentek a jövedelmek és a mögöttes ingatlan fedezetek értéke és tetemesen csökkent. A bankok felelőssége itt legfeljebb annyiban áll meg, hogy későn ismerték fel a tömeges devizahitelek ilyen irányú fenyegetettségét, még 2011. nyarán is arról nyilatkozott a bankszövetség vezetője, hogy 240 Ft-os CHF/HUF árfolyamig stabil a magyar bankrendszer, erre teljesen felkészültek. Egy hónap múlva 270-nél járt már az árfolyam és senki sem foglalkozott azzal, hogy ez a három tétel mit okoz egy deviza hitellel rendelkező háztartásban.

A végtörlesztés

A kormányzat először csak kérte, majd fenyegette a bankszektort azzal, hogy rendet tesz, de mindez kevés volt, így aztán amikor 2011. nyarán átlépte a 240 Ft-ot is a CHF/HUF kurzus, majd heteken belül már a 270 Ft-os szintet ostromolta, jött a bombahír a nyári hírcsendben: 180 Ft-on fizethetik vissza a devizahitelesek a hiteleiket 2012. januárjáig. Nagy szerencsére a svájci frank szárnyalását (már közelített a korábbi 1,4-es értékről az 1:1-es értékhez az EUR-al szemben) megtörte 2011. szeptember elején a svájci jegybank azzal, hogy 1:1,20-hoz rögzítette azt és kijelentette, bármilyen áron fogja tartani ezt a szintet. Ez 2015. január 15-ig volt így, nagy szerencsénkre. Azóta szinte azonos árfolyamon mozog a CHF és az EUR, ami a még meglévő devizahiteleseknek 300 Ft feletti CHF árfolyamot jelentene, a kötelező és idejében meglépett forintosítás nélkül. Ezért nem játék még mindig a dolog és ezért érthető is a kormányzat törekvése ezen hitelek kivezetésére és forintosítására. A kérdés csupán az volt, hogy ez mikor és milyen eszközökkel következhet be. Erről szólt az elmúlt 2 év jogi csatározása.